AFORES Y ORO NEGRO

agosto 1, 2018

Gasolina, derrumbada por energías alternativas

agosto 22, 2018

“Dos mil millones de adultos están excluidos del sistema financiero formal y la mayoría son mujeres”. Jorge Moragas, embajador de España ante la Organización de las Naciones Unidas (ONU), con dicho dato comenzó su discurso en el foro de los Objetivos de Desarrollo Sostenible (ODS). Dentro del mismo, tuvo la oportunidad de platicar acerca de la inclusión financiera y fintech.

Sin embargo, desglosaremos dicho dato, centrándonos en América Latina. En donde únicamente el 52% de la población adulta posee una cuenta en el sistema financiero. Cifras inferiores al promedio mundial de 60.7%, y muy por debajo del 94% presentado por los países de altos ingresos de la OCDE.

Nuestro país, se encuentra aún por debajo de las tres cifras antes mencionadas, teniendo solamente al 39% de los adultos con una cuenta bancaria (Banco Mundial, 2014).

Fintech, ¿La revolución necesaria para la inclusión financiera?

La inclusión financiera va más allá de buscar que los adultos tengan acceso a cuentas bancarias, lo que se busca es incrementar la calidad de vida, mediante el acceso a crédito y ahorro; como lo menciona la Dr. Sonia Monárrez (investigadora de EGADE Business School). Para alcanzar la inclusión financiera, un pilar importante es la innovación tecnología, y las Fintechs han llegado a satisfacer de manera importante el acceso a estos dos canales.

En América Latina, tan solo 13.5% de las personas ahorran a través del sistema financiero, mientras que únicamente el 11.3% tiene acceso al crédito por este medio. Para ser una región constituida por PYMES casi en su totalidad (99% de las empresas), es una región con grandes dificultades para alcanzar un financiamiento.

El surgimiento de las Fintech no sólo satisface esa necesidad, sino también promueve la competitividad entre intermediarios. Generando un entorno más productivo para el país, ayudando a la economía en términos de desarrollo y crecimiento, ya que tenemos una inclusión financiera. (Monárrez, 2018).

Clúster en crecimiento

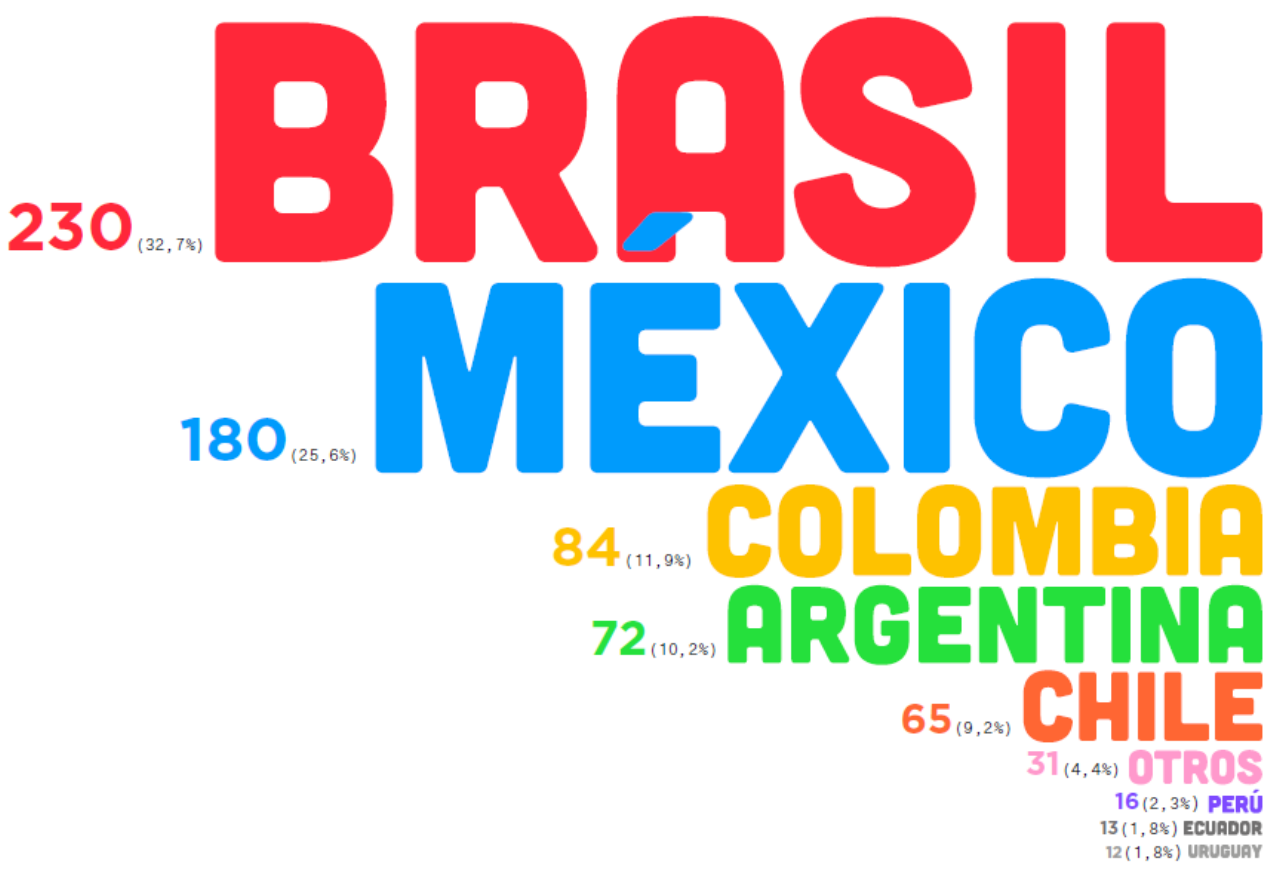

De acuerdo con el Banco Interamericano de Desarrollo (BID), se identificaron 703 startups en 15 países latinoamericanos, de las cuales tres quintas partes nacieron entre 2014 y 2016, denotando el gran auge de esta nueva industria. Siendo así la repartición de servicios:

- 1/4 ofrece: Alternativas de financiamiento, préstamos y crowdfunding

- 1/4 ofrece: Sistemas de pagos.

- 2/4 ofrecen: Wealth management, banca digital, seguros

Actualmente, Brasil es el país con mayor número de startups, seguido por México, Colombia, Argentina y Chile. Si bien hasta agosto del 2017 México representaba el ecosistema Fintech más grande, Brasil lo superó en número con más de 188 empresas nuevas.

Fuente: Banco Interamericano de Desarrollo, 2017.

En una región donde el área de oportunidad financiera es grande, se puede esperar una incursión exitosa y natural. Según la firma McKinsey, América Latina tiene el mejor retorno sobre equity a nivel mundial, aunado al alto crecimiento de la industria en mercado emergente; provocando que las startups gocen de una ventaja competitiva.

A pesar de esto, la brecha de rezago en comparación con Estados Unidos y Europa sigue siendo amplia.

¿Qué retos y oportunidades existen para esta industria?

Existen muchos retos para esta industria como lo son:

- Falta de capital.

- mayores tasas impositivas.

- falta de cultura de emprendimiento.

- controles de seguridad.

- regulación.

Este último punto es de vital importancia para un crecimiento y una transición exitosa por parte de las empresas Fintech (Colmenares, 2016).

De acuerdo con Juan Ketterer, Jefe de la División de Mercados de Capital e Instituciones Financieras del BID, “los países mejor preparados en términos de regulación serán capaces de disfrutar de las ventajas del impacto que las Fintech pueden ofrecer."

Para el caso de México, la Ley Fintech fue aprobada el pasado 9 de marzo, otorgando mayor confianza y certidumbre al sector y a las empresas que lo conforman. Dicha regulación se centra en dos aspectos fundamentales, según Eduardo Morelos (Program Director de Startupbootcamp). Que son:

- Plataformas electrónicas de pago: Permiten el intercambio entre personas físicas y morales.

- Empresas de crowdfunding: Realizan la captación de recursos por medio de diferentes inversionistas a cambio de un retorno sobre la inversión (Ramírez, 2018).

A pesar de la aprobación de dicha ley, el marco regulatorio no está completo sin la respectiva legislación secundaria. Aunque, la regulación no ha resultado un impedimento para decenas de empresas que han demostrado un excelente desempeño y atracción de capital.

Casos de éxito de inclusión financiera

Tal es el caso de Konfío, una finTech dedicada a otorgar microcréditos en línea a PYMEs. Konfío logró levantar casi 90 millones de dólares en una ronda de capital Serie C, con el fondo Vostok Emerging como principal inversor. Siendo la empresa en la que más capital ha levantado en México, encima de otras compañías como Clip, Kuesi y Kubo Financiero; otorgando cerca de cuatro mil financiamientos en los cuatro años que lleva operando (Nava, 2018).

Por otra parte, Bajaware (fintech mexicana) se posicionó dentro de las financieras mundiales, logrando llamar la atención del líder mundial financiero: Goldman Sachs. Esta empresa provee software para las instituciones encargadas de regular, así como soporte para las empresas que son reguladas. El primer software diseñado para la CNBV les abrió las puertas a los bancos, donde un software complementario fue creado para facilitar el cumplimiento de las nuevas disposiciones (Torreblanca, 2018).

Moneda en el aire

El desarrollo de la industria fintech ofrece grandes beneficios para el consumidor como mejores servicios financieros, mayor accesibilidad con menores costos de intermediación; inclusión financiera. Además de propiciar un ambiente de emprendimiento e innovación.

Actualmente, se vive un parteaguas en el sistema financiero, donde la banca tradicional necesita mejorar y modernizarse o morir en el intento. La tecnología ha llegado para revolucionar todas las industrias y facilitar al usuario la interacción con las empresas.

Aunque, aún queda camino por recorrer, siendo la regulación quien dará la pauta de expansión del mercado. Sin embargo, más que ser un impedimento para el desarrollo será un impulsor del crecimiento, beneficiando a gran parte de la población; tanto consumidores como prestadores de servicios.

Bibliografía

Banco Mundial. (2014). Universal Financial Access 2020. Obtenido de http://ufa.worldbank.org/country-progress/mexico

Colmenares, A. (2016). Finnovista. Obtenido de El panorama de las startups Fintech en Latinoamérica: https://www.finnovista.com/el-panorama-de-las-startups-fintech-en-latinoamerica/

IDB. (2017). Fintech companies preview big innovations and changes in financial markets in Latin America. Obtenido de https://www.iadb.org/en/news/news-releases/2017-08-10/fintech-in-latin-america%2C11811.html

IDB; Finnovista. (2017). Fintech: Innovations you may not know were from Latin America and the Caribbean. Obtenido de https://publications.iadb.org/bitstream/handle/11319/8265/FINTECH-Innovations-You-May-Not-Know-are-from-latin-America-and-the-Caribbean.pdf?sequence=7&isAllowed=y

Monárrez, S. (2018). Fintech: ¿Una promesa de inclusión para América Latina? Search Data Center , https://searchdatacenter.techtarget.com/es/opinion/Fintech-Una-promesa-de-inclusion-para-America-Latina.

Nava, D. (30 de Julio de 2018). Ésta es la Fintech que más capital ha levantado. El Financiero, págs. http://www.elfinanciero.com.mx/mercados/esta-es-la-fintech-que-mas-capital-ha-levantado.

Ramírez, D. (2018). Ley Fintech: Certeza y oportunidades para usuarios y empresas. Forbes, https://www.forbes.com.mx/ley-fintech-certeza-y-oportunidades-para-usuarios-y-empresas/.

Torreblanca, E. (30 de Julio de 2018). Mexican Fintech avanza en financieras globales. El Financiero, págs. http://www.elfinanciero.com.mx/opinion/eduardo-torreblanca-jacques/mexican-fintech-avanza-en-financieras-globales.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}