Tecnología: el crack para el crecimiento económico

octubre 24, 2018

Categorías de Inversión

enero 4, 2019

¿Qué es el Saldo Insoluto?

El saldo es la cantidad positiva o negativa que resulta de una cuenta, mientras que insoluto se refiere a que todavía no ha sido pagado. En el contexto de un crédito o un préstamo, los saldos insolutos es el monto que todavía no se ha pagado de la deuda original. De esta forma, en un préstamo de 100 mil pesos, en el que ya se han devuelto 30 mil, el saldo insoluto será de 70 mil pesos.

Este número es muy importante a la hora de calcular el costo de un préstamo o los rendimientos de una inversión en crowdlending, ya que muchas de estas operaciones calculan sus tasas de interés en función de los saldos insolutos, no del monto inicial.

¿De qué manera podemos leer los Saldos Insolutos?

Una forma de ver un producto que implica saldos insolutos, es separarlo en diferentes operaciones.

Por ejemplo:

Vamos a considerar un producto de inversión de:

Capital = 100 mil pesos,

Plazo = 4 meses

Interés = 12% anual (1% mensual)

y ofrece devolución del 25% de capital cada mes sobre saldos insolutos.

Podríamos ver a este producto en 4 operaciones agregadas:

Primera operación: Correspondiente al primer mes, es sobre el total de la inversión (100 mil) pero solo por un mes. Por lo tanto, sobre los 100 mil pesos, se obtiene el 1% de rendimiento, es decir, 1,000 pesos.

Segunda operación: Para el segundo mes hay que descontar los 25 mil pesos de capital, así que queda 75 mil (el capital total menos el primer pago), que de nuevo generan rendimientos por un mes (1%). En ese caso se obtiene un rendimiento de 750 pesos.

Tercera operación: En el tercer mes, los 50 mil pesos restantes generaría 500 pesos.

Cuarta operación: Finalmente el cuarto mes, los 25 mil restantes generarían 250 pesos.

En total se habría obtenido 2,500 pesos de rendimiento (1000+750+500+250).

Si el capital que se va entregando cada mes (25 mil pesos en el ejemplo), no se volviera a invertir, entonces el rendimiento se quedaría en esos 2,500 pesos, que sería igual a una tasa del 2.5% en cuatro meses, equivalente al 7.5% anual. Al no haber reinversión del capital disponible, ese rendimiento del 7.5% es inferior a la tasa del 12% que tiene el producto.

Para que un pago con liquidez de capital dé buenos rendimientos, hay que reinvertir.

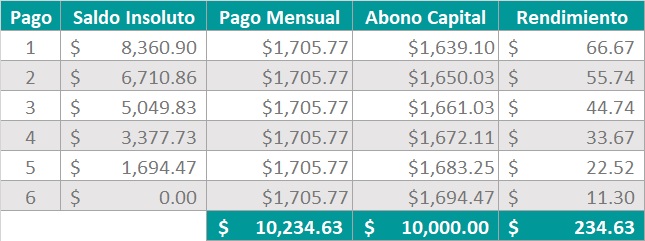

Co-Inversión en Mutuo

Vamos a ver un ejemplo real con el producto de co-inversión en Mutuo.

Las condiciones son: plazo de 3 meses con rendimiento del 16% y pagos quincenales sobre saldos insolutos.

La tabla de amortización es la siguiente:

Si simplemente obtenemos los retornos y no se reinvierte el capital disponible, el total de rendimientos generados es del 2.34% al plazo (equivalente a un 9.38% anual).

Sin embargo, con la reinversión automática de los retornos (el capital y rendimiento devueltos entran a un nuevo proyecto con similares condiciones) se produce un efecto de interés compuesto que lleva a obtener un rendimiento por encima del 16%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}